Как оформить военную ипотеку в 2023 году. Инфографика

Ежемесячный платеж по военной ипотеке, которое государство выплачивает за военнослужащего, составляет 29 134,5 рубля в месяц

Фото: Фото: Екатерина Сычкова © URA.RU

В России существует накопительно-ипотечная система обеспечения военнослужащих жильем (НИС), она же — военная ипотека. Данная система была одобрена Госдумой в 2004 году. Благодаря ей, военнослужащий может оформить кредит на покупку жилья, который будет оплачивать государство на период прохождения заемщиком военной службы. URA.RU приводит основную информацию о том, что такое военная ипотека и как ею воспользоваться.

Особенности военной ипотеки в РФ

Государство оплачивает кредит военнослужащего ежемесячно, равными платежами в размере 1/12 от утвержденного правительством годового взноса. Участники военной ипотеки имеют специальный счет, на который государство ежегодно перечисляет накопительный взнос.

В 2023 году он составляет 349 614 рублей. Через три года накоплений у военного появляется возможность использовать эти средства на первоначальный взнос по ипотечному кредиту.

Пока идет служба, погашать заем будет государство. Данную систему контролирует ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих». Участниками данной государственной поддержки могут стать все военнослужащие, заключившие свои первые контракты на прохождение военной службы после 2005 года.

Фото: Инфографика: URA.RU

Кто может получить военную ипотеку и что для этого нужно?

Оформить военную ипотеку могут большинство военнослужащих. Некоторые категории военных включаются в программу в обязательном порядке, другие могут добровольно поучаствовать в программе, подав специальное заявление.

Кто обязательно будет включен в программу НИС?

- Военнослужащие, получившие военное образование, будут обязательно включены в программу. Также это касается и тех, кто получил звание офицера после 1 января 2005 года.

- Прапорщики и мичманы, заключившие первый контракт о прохождении военной службы после 1 января 2005 года, также будут участвовать в программе. По ее условиям, они должны обязательно до этого отслужить по контракту не менее трех лет.

- Офицеры или добровольцы, поступившие на службу из запаса. По условиям программы, первый контракт нужно заключить после 1 января 2005 года.

- Также в ипотечную программу включаются и другие военные. Например, служащие по контракту и получившие звание офицера после 1 января 2008 года.

Кто может участвовать в ипотечной программе добровольно?

- Сержанты и старшины, заключившие второй контракт о прохождении военной службы после 1 января 2005 года могут сами определиться, хотят ли они участвовать в льготной программе. Также это касается солдат и матросов.

- Лица, окончившие военные вузы после 1 января 2005 года и заключившие первый контракт о прохождении военной службы. Заключить его они должны до 1 января 2005 года.

- Если мичманы и прапорщики отслужили более трех лет до 1 января 2005 года, они также имеют право на участие в военно-ипотечной программе. А также есть и другие категории военнослужащих.

Как оформить военную ипотеку?

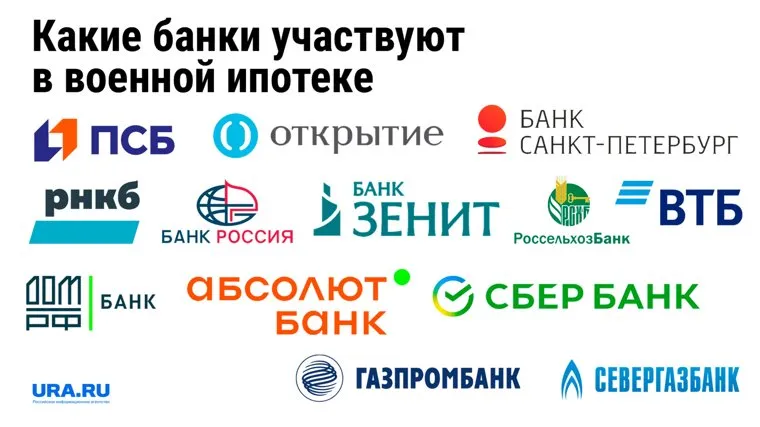

Оформить военную ипотеку можно в банке, который является партнером программы. Их полный список опубликован на сайте .

Фото: Инфографика: URA.RU

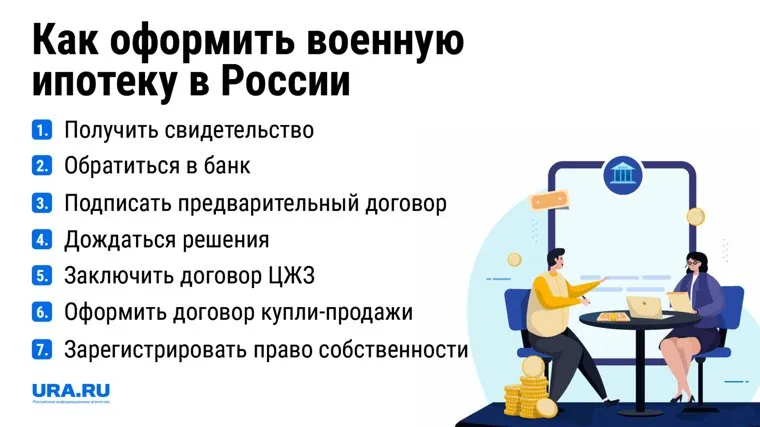

Чтобы обратиться в банк с заявкой на ипотечный кредит, военному нужно получить свидетельство на право участника НИС на целевой жилищный заем. Для этого нужно подать заявление (свидетельство) командиру воинской части, где служит заемщик. Свидетельство будет действовать полгода, за это время нужно успеть заключить договор с банком. Уже при оформлении анкеты в банке нужно предоставить паспорт, военное удостоверение и свидетельство об участии в НИС, которое ранее было подано командиру части. Это основные документы, которые нужно подать при оформлении ипотеки, в дальнейшем сориентирует банк.

Фото: Инфографика: URA.RU

С помощью военной ипотеки можно купить квартиру на первичном или вторичном рынке. Кроме того возможна покупка дома с земельным участком. Причем недвижимость может находиться в любом регионе России без привязки к месту прохождения службы.

На какую сумму и срок можно оформить военную ипотеку?

Срок кредита ограничен предельным возрастом пребывания на военной службе. Для мужчин, имеющих воинское звание, он составляет 50 лет. Для женщин — 45 лет. Оплачивать ежемесячные платежи во время службы за военного будет государство. В 2023 году платеж составит 29 134,5 рубля в месяц. Причем размер ежемесячного платежа ежегодно индексируется, он может как остаться на прежнем уровне, так и увеличиться. Максимальная сумма кредита рассчитывается от ежемесячного платежа и срока выплат.

При этом если военный, который приобрел жилье через НИС, увольняется со службы по собственному желанию менее чем через 20 лет службы, всю сумму, использованную в рамках военной ипотеке, придется вернуть. Это касается первоначального взноса и уже внесенных ежемесячных платежей по ипотеке.

Но есть исключения, когда военнослужащий может уволиться со службы, но сохранить возможность пользоваться военной ипотекой. Это касается тех военнослужащих, которые отслужили 20 лет, а также тех, кто ушел со службы по состоянию здоровья и военно-медицинская комиссия это подтвердила. Также в категорию исключения входят те военнослужащие, которые отслужили более десяти лет и ушли со службы по достижению предельного возраста или из-за проблем со здоровьем или по семейным обстоятельствам.

Фото: Инфографика: URA.RU

Сохрани номер URA.RU — сообщи новость первым!

Не упустите шанс быть в числе первых, кто узнает о главных новостях России и мира! Присоединяйтесь к подписчикам telegram-канала URA.RU и всегда оставайтесь в курсе событий, которые формируют нашу жизнь. Подписаться на URA.RU.