Досрочное погашение ипотеки: преимущества и нюансы. Инфографика

Досрочное погашение уменьшает размер основного долга и переплату по процентам

Фото: Фото: Вадим Ахметов © URA.RU

Досрочное погашение ипотеки представляет собой оплату с опережением графика, когда вносятся гораздо большие суммы, чем те, что прописаны в кредитном договоре. Такой способ оплаты дает возможность уменьшить размер основного долга, а вместе с ним и общую переплату по процентам. URA.RU собрало все преимущества и нюансы, которые дает досрочное погашение ипотеки.

Преимущества досрочного погашения ипотеки

- Уменьшение ежемесячных трат за счет снижения самой суммы выплат или начисленных процентов.

- Возможность быстрее стать собственником жилья.

- Общая экономия благодаря отсутствию части процентов, которые могли бы быть насчитаны без досрочного погашения.

Фото: Фото: инфографика URA.RU

Когда выгодно досрочно погашать ипотеку

Самый лучший момент для досрочного погашения — плановая дата внесения платежа или два-три дня после нее. Таким образом можно направить всю сумму на то, чтобы погасить часть основного долга, а не проценты.

Досрочное погашение особенно выгодно делать в первые годы после оформления кредита, когда проценты составляют большую часть ежемесячного платежа.

Примером выгодного досрочного погашения ипотеки может стать ситуация, когда у должника есть 200 тысяч рублей для досрочного погашения в первый месяц. При сокращении срока, но при сохранении ежемесячного платежа срок кредита сократится на год, а размер переплаты — на 215 тысяч рублей.

Фото: Фото: инфографика URA.RU

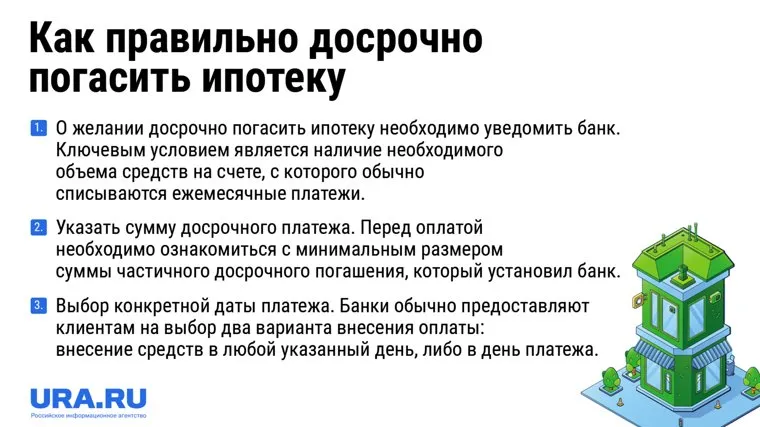

Как правильно досрочно погасить ипотеку

- О желании досрочно погасить ипотеку необходимо уведомить банк. Написать соответствующее заявление можно в личном кабинете банка, либо в онлайн-приложении кредитной организации. Ключевым условием является наличие необходимого объема средств на счете, с которого обычно списываются ежемесячные платежи.

- Указать сумму досрочного платежа. Перед оплатой необходимо ознакомиться с минимальным размером суммы частичного досрочного погашения, который установил банк.

- Выбор конкретной даты платежа. Банки в большинстве своем предоставляют клиентам на выбор два варианта внесения оплаты: внесение средств в любой указанный день либо в день платежа.

Фото: Фото: инфографика URA.RU

Вывод

При существовании риска ухудшения финансовой ситуации в ближайшие пару лет можно выбрать досрочное погашение с уменьшением платежа и учетом разницы между изначальным платежом и нынешним. В случае возникновения реальных финансовых проблем можно перейти к выплатам по графику. Тогда вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки.

Если ипотека является тяжелым бременем, то желательно выбрать вариант уменьшения платежа. Возврат кредита в таком случае не будет быстрым с точки зрения времени, но финансовая нагрузка при таком раскладе будет постепенно снижаться.

Сохрани номер URA.RU — сообщи новость первым!

Не упустите шанс быть в числе первых, кто узнает о главных новостях России и мира! Присоединяйтесь к подписчикам telegram-канала URA.RU и всегда оставайтесь в курсе событий, которые формируют нашу жизнь. Подписаться на URA.RU.

- Анонним25 апреля 2023 12:12А где нюансы?

- Ипотека20 апреля 2023 00:19Всегда люди когда берут ипотеки, рассчитываются раньше, уже проверено берите смелее ипотеки, и только в проверенных банках