Решается судьба ключевой ставки: какие банки и как изменили ставки по вкладам, прогнозы экспертов. Инфографика

Некоторые банки подняли ставки по вкладам перед заседанием ЦБ

Фото: Создано в Midjourney © URA.RU

В шести из десяти крупнейших банков России повысились ставки по депозитам на фоне ожидания заседания Банка России по ключевой ставке, которое пройдет, 24 октября. С начала октября Россельхозбанк, МКБ, ВТБ, банк «Дом.РФ», Сбербанк и Т-банк скорректировали условия по некоторым своим сберегательным продуктам, увеличив доходность вкладов на средние и длительные сроки. Главное об изменении ставок по депозитам — в материале URA.RU.

Что происходит на рынке вкладов

В пятницу 24 октября состоится заседание Банка России по вопросу ключевой ставки. Согласно консенсус-прогнозу, подготовленному РБК с участием аналитиков ведущих банков и инвестиционных компаний, ожидается сохранения ключевой ставки на уровне 17%.

На фоне подобных ожиданий темпы снижения ставок по депозитам в десятке крупнейших банков замедлились, а по некоторым срокам были зафиксированы даже незначительные повышения доходности. За прошедшую неделю доходность вкладов на шесть месяцев и один год увеличилась на 0,36 и 0,32 процентного пункта соответственно. Вместе с тем ставки по депозитам на три месяца изменились минимально, снизившись лишь на 0,01 процентного пункта.

С момента предыдущего заседания Банка России, состоявшегося 12 сентября, положительная динамика отмечается исключительно по вкладам сроком шесть месяцев — их доходность выросла на 0,15 процентного пункта. По трехмесячным и годовым депозитам отмечено снижение на 0,30 и 0,06 процентного пункта соответственно.

В результате средний максимальный уровень доходности депозитов в топ-10 банков по вкладам на три месяца теперь находится ниже 16% годовых, на шесть месяцев — ниже 15%. По годовому размещению — ниже 14% годовых.

Банк России фиксирует дальнейшее снижение средней максимальной доходности по вкладам в крупнейших финансовых организациях, однако темпы снижения замедлились. В первой декаде октября данный показатель составил 15,46% годовых. С августа среднее значение снижается менее существенно — от 0,01 до 0,15 процентного пункта за декаду, тогда как в июле падение варьировалось в пределах от 0,41 до 0,78 процентного пункта.

Как менялась ключевая ставка по годам

Фото: URA.RU

В каких банках изменились ставки по вкладам

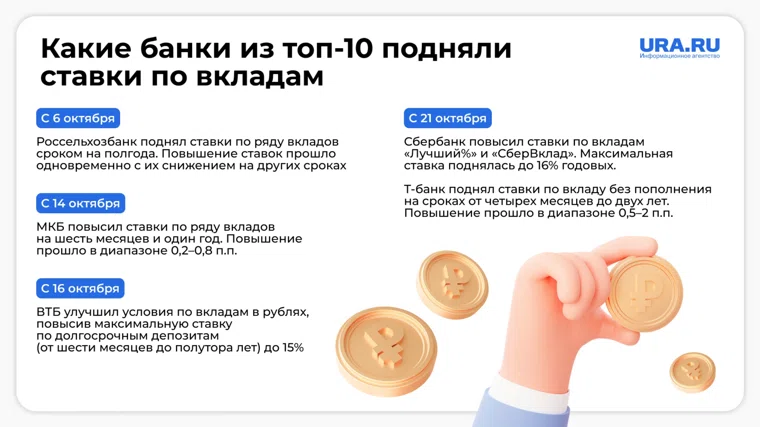

Согласно данным мониторинга, Россельхозбанк повысил ставки по вкладам сроком на шесть месяцев с 6 октября, однако одновременно снизил доходность для других сроков. Московский кредитный банк (МКБ) увеличил ставки по депозитам на шесть месяцев и год с 14 октября на 0,2–0,8 процентных пункта. ВТБ улучшил условия по рублевым вкладам с 16 октября, максимальная ставка для долгосрочных депозитов (от полугода до полутора лет) достигла 15%, а по трехмесячным вкладам для премиальных клиентов — 16%. Банк «Дом.РФ» с 16 октября предлагает по продукту «Мой дом» максимальную ставку до 17% годовых новым клиентам и текущим — при пополнении новыми средствами.

Сбербанк с 21 октября поднял ставки по вкладам «Лучший%» и «СберВклад» на сроки от трех месяцев до года. Доходность по этим продуктам теперь достигает 16%. В тот же день Т-банк увеличил ставки по вкладам без возможности пополнения на сроки от четырех месяцев до двух лет в диапазоне 0,5–2 процентных пункта, но снизил ставки по краткосрочным депозитам. А ПСБ объявил о продлении срока действия акции по приему средств на вклад «Богатырская ставка» с процентной ставкой 33% годовых. Его оформить новые клиенты могут до 16 ноября.

Какие банки в РФ подняли ставки по вкладам

Фото: URA.RU

Почему крупные банки подняли ставки

Корректировка ожиданий по ключевой ставке

Рост процентных ставок по вкладам на сроки от шести месяцев объясняется тем, что кредитные организации переоценивают свои прогнозы по изменению ключевой ставки и, вероятно, закладывают в свою процентную политику более медленный темп смягчения денежно-кредитной политики. Об этом сообщил управляющий по анализу банковского и финансового рынков ПСБ Богдан Зварич. По его словам, на текущий момент ставки по краткосрочным депозитам сохраняют более высокий уровень по сравнению с долгосрочными вкладами, что обусловлено высокой текущей ключевой ставкой и ожиданиями ее снижения в среднесрочной перспективе. Эксперт полагает, что депозиты со сроком до шести месяцев в нынешних условиях могут представлять наибольший интерес среди вкладчиков.

Руководитель продукта «Вклады» финансового маркетплейса «Сравни» Илья Васильков в разговоре с РБК также связывает повышение ставок по вкладам с пересмотром аналитиками своих ожиданий относительно дальнейшей динамики ключевой ставки. Как отметил эксперт, в условиях сохранения ставки на уровне 17% годовых банки вынуждены повышать депозитные ставки, чтобы обеспечить стабильный приток рублевых средств и конкурировать с альтернативными инструментами, такими как федеральные облигации (ОФЗ).

При этом Васильков подчеркнул, что данная тенденция не свидетельствует о недостатке ликвидности, а скорее отражает стремление банков зафиксировать депозиты до возможных изменений денежно-кредитной политики. По его словам, крупные банки компенсируют снижение маржинальности за счет масштабов своей деятельности и комиссионных доходов.

Завкафедрой банковского дела и монетарного регулирования Финансового университета, кандидат экономических наук Светлана Зубкова, согласилась с аналитиками, отметив, что у финансовых организаций больше нет ожиданий относительно скорого снижения ключевой ставки. Это позволяет банкам точнее прогнозировать процентные риски и предлагать вкладчикам относительно высокие ставки без необходимости их резкого уменьшения.

Как менялась средняя максимальная процентная ставка по вкладам

Фото: URA.RU

Дефицит долгосрочной ликвидности

По мнению аналитика финансового маркетплейса «Банки.ру» Гаянэ Замалеевой, основной причиной роста ставок по вкладам на средние и длительные сроки является нехватка долгосрочной ликвидности в банковском секторе. По ее словам, краткосрочные депозиты не формируют устойчивой базы фондирования, в то время как привлечение средств на сроки от шести месяцев позволяет банкам планировать размещение ресурсов на более длительную перспективу.

Кроме того, это способ удержания клиентов в условиях замедления темпов прироста депозитов. По прогнозу Замалеевой, банки стремятся закрепить обязательства до наступления нового этапа понижения ключевой ставки, который может начаться уже в следующем году.

Маркетинговые стимулы банков

В ряде случаев повышение ставок по вкладам носит в большей степени маркетинговый характер, заявила доцент кафедры банковского дела и монетарного регулирования Финансового университета Светлана Зубкова. По ее мнению, при детальном анализе условий, увеличение ставок оказывается незначительным или сопровождается дополнительными требованиями — например, привлечением новых средств или определенным уровнем расходов по банковским картам.

Эксперт добавила, что в данный момент банки разрабатывают максимально привлекательные условия по вкладам, стремясь замедлить традиционный отток депозитов в конце года и в первые месяцы следующего года, когда наиболее остро ощущается дефицит ресурсов и ликвидности. В связи с этим наиболее интересные предложения концентрируются на сроках от трех месяцев, со сроками окончания к середине января.

Зубкова подчеркнула, что согласно последним данным Банка России, на начало сентября зафиксировано значительное замедление прироста клиентских средств, прежде всего вкладов физических лиц. Это вызывает обеспокоенность у руководства банков.

По мнению эксперта, в текущей ситуации оптимальной стратегией для граждан является диверсификация вложений по срокам — например, разделение средств на вклады сроком три-четыре месяца согласно индивидуальным финансовым планам и потребностям в ликвидности. Она также указала, что открытие депозитов на более длительные периоды возможно, однако на рынке в настоящее время присутствуют более привлекательные долгосрочные инструменты, в том числе в рамках программ долгосрочных сбережений.

Топ-10 банков со вкладами по максимальной ставке

Некоторые из крупнейших российских банков все еще предлагают возможность зафиксировать доходность по банковским вкладам на уровне, близком к ключевой ставке.

В частности, банк «Дом.РФ» предоставляет по вкладу «Мой Дом» доходность 16,8% годовых на срок три месяца для новых вкладчиков, а также действующих клиентов при внесении новых средств. В Газпромбанке по депозиту «Новые деньги» возможно получить ставку 16,2% годовых на четыре месяца — повышенная ставка доступна благодаря дополнительному проценту за средства, превышающие суммарный остаток клиента на момент открытия вклада по сравнению с остатком, зафиксированным за 30 дней до этого.

Сбербанк предлагает по вкладу «Лучший%» доходность 16% годовых на три месяца на денежные средства, которые не находились на счетах и вкладах этого банка в течение последних двух месяцев. В Альфа-банке продукт «Альфа-Вклад Новые деньги» предусматривает аналогичную ставку 16% годовых на четыре месяца для средств, не размещавшихся на счетах и вкладах в течение последних 90 дней.

ВТБ установил по вкладу «ВТБ-Вклад» доходность 15,9% годовых на три месяца с надбавкой для клиентов, у которых отсутствовали вклады и накопительные счета в банке в течение полугода, либо при внесении новых средств, не находившихся на счетах и вкладах ВТБ в течение последних трех месяцев. МКБ по продукту «МКБ. Безусловный» предлагает 15,7% годовых на три месяца. В Совкомбанке действует вклад «Золотая осень» с доходностью 15,5% на аналогичный срок.

В ПСБ возможна ставка до 15,1% годовых по вкладу «Сильная ставка» при размещении новых средств — под новыми понимается разница между суммой на счетах клиента в момент оформления вклада и максимальным остатком за последние три месяца; срок — полгода. Т-банк по продукту «Смарт-вклад непополняемый» предлагает 15% годовых при сроках размещения один и два месяца. Россельхозбанк по депозиту «Доходный» предлагает доходность 14% годовых для новых клиентов (при отсутствии вкладов и счетов в банке за последние 30 дней) при размещении средств на срок шесть месяцев.

Сохрани номер URA.RU — сообщи новость первым!

Не упустите шанс быть в числе первых, кто узнает о главных новостях России и мира! Присоединяйтесь к подписчикам telegram-канала URA.RU и всегда оставайтесь в курсе событий, которые формируют нашу жизнь. Подписаться на URA.RU.