Падение на 62% это только начало. Настоящие распродажи у металлургов еще впереди

Об этом больше не кричат вслух, но и власть, и бизнес знают — Средний, Южный Урал, Зауралье живут за счет металлургии. Оттого странно, что свой профессиональный праздник крупнейшие холдинги отметили без должного пафоса и размаха. Почему? Стесняются? Или правы аналитики, рисующие отрасли мрачные перспективы. Правда ли, что половина уральских метзаводов в начале года перешли в разряд убыточных. А рентабельность остальных не дотягивает даже до процентных ставок по банковским депозитам? Не желая портить друзьям праздник, «URA.Ru» раскрывает карты сегодня, когда все салюты отгремели, и можно честно сказать...

Американский нож в спину уральской металлургии

Первые признаки надвигающегося краха дали о себе знать еще в начале 2013 года, когда долго сопротивлявшиеся негативному давлению цены на металлы дружно покатились вниз. С тех пор на две трети подешевела стальная заготовка, от рыночной стоимости которой напрямую зависит «самочувствие» НТМК (предприятие «Евраза»), ОАО «Металлургический завод им. А.К.Серова» (УГМК), «ВИЗ-Стали» (НЛМК), Магнитки и некоторых других производств.

Безрадостные вести раз за разом приходили с алюминиево-медного «фронта», на котором бьются за прибыль заводы «Русала», УГМК и РМК. Цена их продукции упала на

Основными поводами для пессимизма со стороны покупателей стали «мягкая посадка» китайской экономики и долговые проблемы стран ЕС. В частности, из-за обвального сокращения числа заказов весной было приостановлено производство на чешском предприятии «Евраза» — Evraz Vitkovice Steel. Сократили объем экспорта и уральские подразделения метхолдингов. Вслед за внешним начал проседать внутренний рынок. Заместитель гендиректора ИФК «Уником Партнер» по правовым вопросам Дмитрий Земеров считает, что китайский «синдром», в частности, болезненно отразится на российском ТЭКе, являющемся одним из основных потребителей металлопродукции.

Слабые надежды на улучшение ситуации разбивает вдребезги правительство США, уже дававшее понять о скором сворачивании QE3. Третий раунд количественного смягчения выполнил свою задачу, «разогрел» американскую экономику, и теперь настало время для отключения печатных станков. «Цены на сырье удержались на относительно высоком уровне за счет пресловутой QE3 и аналогичной европейской инициативы. Инвесторы пока продолжают „рассовывать“ „горячие“ деньги в разные активы. Но долго это не продлится. В сентябре этого или в начале 2014 года, по всей видимости, начнется поэтапное сворачивание американской программы выкупа активов. Тогда инвесторы начнут отзывать деньги с рискованных и развивающихся рынков. Прежде всего, продавать медь, алюминий, другие металлы и акции предприятий из стран БРИКС», — предупреждает начальник управления по работе на финансовых рынках Уральского межрегионального банка Константин Селянин.

Но даже в столь непростых обстоятельствах ряд экспертов продолжает верить в лучшее. «Акции металлургов сильно недооценены, и на фоне улучшения конъюнктуры ожидается рост. На мой взгляд, наиболее интересными бумагами являются акции ММК и „Северстали“», — говорит аналитик независимого агентства «Инвесткафе» Андрей Шенк.

Спасайся, кто может! Флагманы отрасли сели на долговую мель

Предприятия отрасли продолжают «душить» и внутренние проблемы. Одна из них — рост себестоимости производства. Бюджеты металлургических гигантов опустошают обязательные социальные платежи. Тянут предприятия ко дну и чрезмерные аппетиты энергетиков и транспортных монополистов, о необходимости урезания которых все чаще говорит Олег Дерипаска.

Но настоящим бичом отрасли стала долговая нагрузка. Общие размеры задолженности некоторых компаний (включая земные, налоговые и прочие обязательства) уже сегодня превышают их собственный капитал. При падении последнего ниже определенного уровня банки вправе потребовать досрочного возврата многомиллиардных кредитов. Пока предприятия держатся на плаву за счет сохранения физических объемов сбыта, однако долго поддерживать их металлурги будут не в состоянии.

Крепче всего кредитная «удавка» затянулась на шее «Евраза», чей долг на начало 2013 года составлял более 188 миллиардов рублей (по курсу доллара на начало 2013 года). Однако насколько эта цифра изменилась в январе-мае, неизвестно. Следующий финансовый отчет компания обнародует только по итогам текущего полугодия.

С наибольшей скоростью наращивает объем своих долгов ОАО «Уральская горно-металлургическая компания». В течение I квартала 2013 года он увеличился сразу на 39,8%. При этом в «гору» шли и размер полученных холдингом займов, и его кредиторская задолженность. Большая часть дополнительных средств была, по оценкам аналитиков, израсходована на пополнение ресурсной базы УГМК и техническое перевооружение ее предприятий: Среднеуральского медеплавильного завода и «Святогора». «Обоснован ли такой пир во время чумы — большой вопрос. Цена на медь остается под давлением, рынок затоварен этим металлом. Вложения в модернизацию в текущей ситуации могут сыграть против компании», — предупреждает представитель федерального банка.

Тяжелые времена не «излечили» от оптимизма и ОАО «Корпорация ВСМПО-АВИСМА», решившее потратить порядка 6 миллиардов рублей на капремонт печи в плавильном цехе, строительство установки тонкой очистки газов и завершение перевооружения аргонной станции. Эти планы обернулись для компании увеличением общей долговой нагрузки на 22,9% — до 41,8 миллиарда рублей. В том числе, 30 миллионов долларов корпорация заняла в этом году на пополнение оборотных средств у уральского филиала Росбанка.

В «красной» зоне оказался и ОАО «Челябинский цинковый завод», чьи долговые обязательства выросли на 17,9%. Впрочем, практически все повышение обусловили увеличение объема кредиторки и отложенных налоговых выплат. Предприятие пока не обращалось за помощью к банкам, оставив тем самым себе пространство для маневра.

Относительно невысокий рост долгов продемонстрировала Объединенная компания «Русал» (+1,3%). Но это достижение вряд ли можно назвать успехом. Уже висящее на шее алюминиевого холдинга бремя в размере более 334 миллиардов рублей (по курсу доллара на 31 марта 2013 года), тянет ее на дно, мешая дальнейшему развитию.

Андрей Шенк отмечает, что риск потери компанией платежеспособности снижают денежные потоки, поступающие в виде дивидендов от доли в «Норильском никеле». А Константин Селянин вспоминает, что в прошлом году у Дерипаски была реальная возможность погасить задолженность, продав этот пакет. Сделка была согласована практически всеми сторонами. Однако в последний момент олигарх по непонятной причине пошел на попятную.

Несмотря на царящую на рынках «бурю», два металлургических холдинга умудрились частично расквитаться с висящими на их «шеях» долгами. В частности, облегчило финансовую ношу ОАО «Трубная металлургическая компания» (-1,1%). Часть долгосрочных обязательств она перевела в разряд долгосрочных, что свидетельствует об активной реструктуризации имеющихся у ТМК кредитов.

Безусловным лидером по снижению долговой нагрузки стало ОАО «Магнитогорский металлургический комбинат», уменьшившее общий объем своих обязательств на 3,2%. Компания активно рефинансирует задолженность по займам, переводя ее из долгосрочной в краткосрочную, гасит кредиторку. Дмитрий Земеров отмечает, что руководители ведут переговоры с банками, оформляя документы на получение еще порядка 500 миллионов долларов на финансовое оздоровление группы предприятий.

Фондовые «горки». Краха избежал лишь один завод. И то по ошибке

Ценовые и долговые проблемы подкосили доверие инвесторов к ценным бумагам металлургических заводов. Держатели акций не упускали любого повода, чтобы отправить их в «красную зону». В результате, по оценке Дмитрия Земерова, рыночная капитализация публичных компаний упала до уровня трехгодичных минимумов. Недавняя девальвация рубля для них оказалась что мертвому «припарки». Эта мера может стать хоть сколь-либо эффективной только в случае стабилизации цен на металлы. А последнего сегодня гарантировать не может никто.

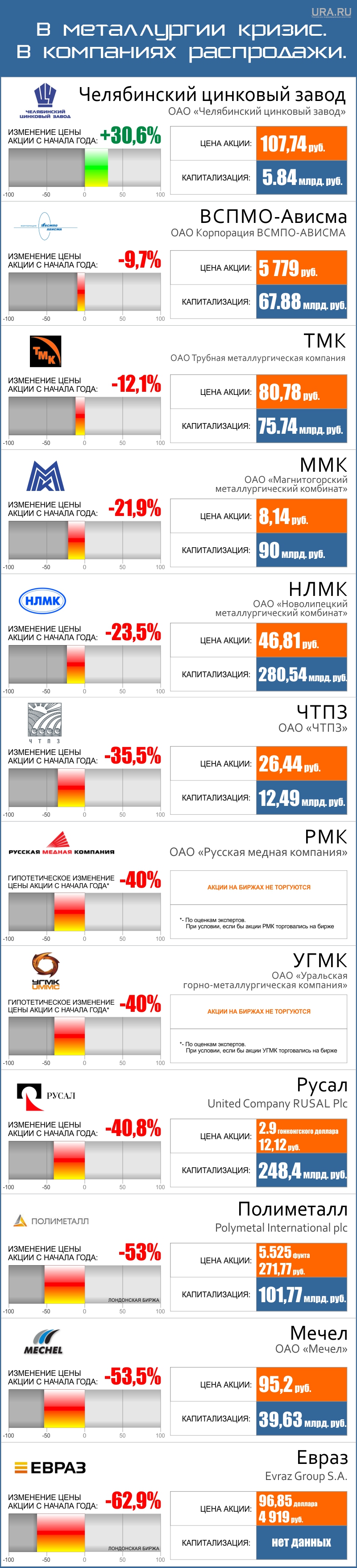

Избежать всеобщей паники неожиданно удалось лишь ОАО «Челябинский цинковый завод», чья капитализация по индексу ММВБ выросла с 1 января по 16 июля на 30,6%. Эксперты не считают это фондовое чудо в полной мере заслугой менеджмента компании. В свободном обращении находится небольшое число акций ЧЦЗ, что предопределяет их значительные спекулятивные колебания. «Они торгуются в небольшом объеме и не всегда ведут себя логично. Значимых корпоративных событий на данном предприятии не происходило», — поясняет Константин Селянин.

Неплохо смотрится на фоне всеобщего обвала ОАО «Корпорация ВСМПО-АВИСМА», капитализация которой снизилась за шесть месяцев лишь на 9,7%. Но игроки советуют осторожно относиться и к этой цифре. Как пояснил «URA.Ru» аналитик одного из крупнейших федеральных банков, после недавнего выкупа менеджментом компании части акций, о прямой зависимости стоимости ценных бумаг от состояния предприятия говорить не приходится. «С этого момента мы перестали внимательно отслеживать события вокруг ВСМПО», — признался он.

Однако другие инвесторы не потеряли интереса к верхнесалдинскому предприятию. Они внимательно прислушиваются к разговорам о скором вхождении в состав владельцев предприятия представителей «Боинга». Ожидается, что международная корпорация выкупит у «Ростехнологий» блокирующий пакет ценных бумаг ВСМПО, привнеся в корпоративный менеджмент верхнесалдинской компании современные стандарты.

Замыкает тройку структур, чьи акции наименее пострадали от рыночных катаклизмов, ОАО «Трубная металлургическая компания» (-12,1%). Покупатели по достоинству оценили недавнее заключение ТМК крупных контрактов с Газпромом и крупными нефтедобывающими холдингами. «Это были более-менее ясные и честные торги, в ходе которых братьев Роттенбергов и прочих близких к власти посредников попросили не беспокоиться», — отмечает Константин Селянин.

Трубники также усилили свои позиции за счет активной экспансии в США. «ТМК переориентировались на американский рынок, где для обустройства сланцевых месторождений необходимы особо удароустойчивые трубы, выдерживающие взрывные работы», — поясняет Дмитрий Земеров. Успехи ТМК уже отразились на статусе ее ценных бумаг. Недавно они вошли в индекс ТОП-50 ММВБ-РТС, вытеснив из него акции ОГК-2.

Открывает тройку компаний с наиболее подешевевшими акциями Polymetal International plc., ведущая разработки золота на севере Свердловской области. Относительно недавно она «прописалась» в Лондоне, где ее ценные бумаги не были оценены по достоинству — за полугодие их котировки рухнули на 53%. Однако фондовые игроки продолжат верить в вечный металл. По данным Дмитрия Земерова, золотодобытчики планируют разместить часть депозитарных расписок на Московской бирже. Если ЦБ РФ включит их в ломбардный список, то пенсионные фонды смогут использовать данный инструмент для вложения имеющихся у них в распоряжении активов.

До аналогичной отметки (-53,5%) нырнули вниз акции ОАО «Мечел». Столь стремительное падение компания в последний раз испытывала после обещания Владимира Путина вызвать ее владельцу «доктора». «Главная причина падения — высокий уровень долгов, отсутствие операционной прибыли и низкие ожидания прибыльности в ближайшей перспективе», — говорит представитель одного из федеральных банков.

Андрей Шенк уточняет, что процентные платежи по кредитам стали «съедать» до 80% EBITDA (объем прибыли до вычета расходов по уплате налогов, процентов и начисленной амортизации) компании, «что можно оценить как низкий уровень платежеспособности».

Впрочем, топ-менеджмент метхолдинга не сидит сложа руки. Владельцы «Мечела» предпринимают усилия по реструктуризации задолженности, в том числе, через выкуп американских депозитарных расписок. При этом, считает Дмитрий Земеров, они могут воспользоваться низкой рыночной стоимостью ценных бумаг и увеличить свою долю в уставном капитале.

Безусловным лидером падения на фондовом рынке стал «Евраз», потерявший за шесть с небольшим месяцев 62,9% своей капитализации. «Котировки акций „Евраза“ падают со дня начала их торговли на Гонконгской бирже. Инвесторов настораживают туманные перспективы по обслуживанию долга компании, сопоставимого с объемом ее капитализации», — говорит Дмитрий Земеров.

По мнению Андрея Шенка, снижению стоимости акций Евраза и Полиметалла поспособствовало исключение их из FTSE 100 (ведущий индекс Британской фондовой биржи), в результате чего из акций компаний вышли «индексные фонды». А представитель федерального банка добавляет, что инвесторы чаще всего руководствуются меркантильными соображениями и отдают предпочтение акциям компаний, по которым выплачиваются дивиденды. В последние годы «Евраз» не в состоянии позволить себе такие траты.

Финансовый «мазохизм». Хранить деньги в банке выгодней, чем вкладывать их в металлургию

Классический менеджмент всегда считал мерилом эффективности работы предприятий их рентабельность, определяемую как отношение чистой прибыли к размеру собственного капитала. Это показатель демонстрирует, какую отдачу получают собственники от каждого инвестированного в производство рубля. Если он долгое время оказывается меньше ставки по банковским депозитам, то умение, опыт и благоразумность владельцев ставится под большой вопрос. Сложно понять, по какой причине олигархи работают в себе в убыток, имея множество других вариантов для преумножения активов.

Победителем в этой номинации стало ОАО «Корпорация ВСМПО-АВИСМА», принесшее своим владельцам по итогам I квартала 4,66% прибыли. Дмитрий Земеров объясняет, что оставаться на плаву производителю титановой и алюминиевой продукции помогает монопольное положение на рынке и ориентация на крупных клиентов. В том числе, в его портфеле ряд долгосрочных договоров со всемирно известными авиастроительными «монстрами» Boeing и Airbus.

Однако и этому столпу уральской металлургии не стоит почивать на лаврах. Ему на пятки наступают конкуренты из Китая. Пока их титановая губка и штамповки не отличаются качеством, но в ближайшей перспективе промышленники из Поднебесной в состоянии совершить качественный скачок, оттеснив лидеров отрасли в число догоняющих.

Высокий уровень долговых обязательств (более 87 миллиардов рублей) и резкое падение стоимости акций (на 35,5%) не помешал ОАО «Челябинский трубопрокатный завод» стать серебряным призером по рентабельности, составившей по итогам I квартала 2,86%.

Замыкает тройку лидеров ОАО «Челябинский цинковый завод», сумевший перешагнуть нулевую отметку рентабельности и остановиться на отметке 0,96%.

Дивизион аутсайдеров открывает ОАО «Мечел», чья рентабельность ушла в «красную» зону на 2,8%. Дмитрий Земеров отмечает, что владельцы компании прекрасно осознают причины убыточности их активов и занимаются их оптимизацией. В том числе, по номинальной цене были проданы принадлежавшие компании предприятия в Румынии. Вскоре она избавится от заводов в Болгарии. Собственники Мечела активно использует для рефинансирования долга еврооблигации.

Далеко неблестяще обстоят дела и у ОАО «Русская медная компания», показавшей в I квартале отрицательную рентабельность (-4,4%). Впрочем, другого от нее в условиях падения цены на медь, рентабельности и «схлопывания» рынков (прежде всего, китайского) аналитики и не ждали. В отличие от своей «сестры-близняшки» — УГМК, холдинг имеет гораздо меньше возможностей для противостояния объективным экономическим трудностям.

Последнее место ожидаемо занял «Евраз», чья рентабельность по результатам 2012 года оставила — 6,5%. По мнению представителя крупного федерального банка, под удар компанию поставила особенность построения холдинга, которая в других экономических реалиях являлась ее рыночных преимуществом. «Евраз» самостоятельно производит сырье для своих структурных подразделений, себестоимость которого продолжает повышаться. В то же время ТМК и некоторые другие игроки металлургического рынка закупают постоянно дешевеющие лом и слябы на «стороне», экономя собственные оборотные средства.

Последняя надежда — на чиновников

По сложившейся уже на мировом рынке традиции в случае резкого ухудшения ситуации на рынке помогать олигархам придется государству.

Одной из «палочек-выручалочек», по мнению Дмитрия Земерова, может стать реанимация госпрограммы утилизации автомобилей. Она позволит удержать на достойном уровне производство отечественных машин, что в свою очередь гарантирует заказы металлургам.

«Сегодня гораздо больше надежд на отзывчивость со стороны власти, чем в 2008 году. Впрочем, и здесь есть вопросы. Недавно Дмитрий Медведев сделал очередные заявления о необходимости поддержки сектора. Наш премьер РФ часто бывает таким „лапушкой“, такие правильные вещи говорит. Но при этом его выступления по большей части пустые, не предлагающие конкретных механизмов. Если помощь будет такой же избирательной, как и в

Прим . Квартальный отчет УГМК может не в полной мере отражать ее истинное финансовое состояние из-за особенности структуры холдинга.

Публикации, размещенные на сайте www.ura.news и датированные до 19.02.2020г., являются архивными и были выпущены другим средством массовой информации. Редакция и учредитель не несут ответственности за публикации других СМИ в соответствии с п. 6 ст. 57 Закона РФ от 27.12.1991 №2124-1 «О средствах массовой информации».

Сохрани номер URA.RU — сообщи новость первым!

Что случилось в Челябинске и Магнитогорске? Переходите и подписывайтесь на telegram-каналы «Челябинск, который смог» и «Стальной Магнитогорск», чтобы узнавать все новости первыми!