Россияне, утратившие налоговое резидентство, но работающие в отечественных компаниях из-за рубежа, смогут платить НДФЛ в размере 13-15%. О готовящихся к рассмотрению поправках в Налоговый кодекс РФ рассказали в Минфине. По действующему законодательству ставка для нерезидентов составляет 30%. URA.RU разобралось, как платят НДФЛ с зарплаты граждане РФ.

Что такое налоговое резидентство

Налоговое резидентство — это статус, который определяет, как физические и юридические лица платят налоги в той или иной стране. Оно не связано с гражданством человека. Налоговым резидентом России может быть как гражданин РФ, так и иностранец. Согласно НК РФ, резидентство определяется по итогам календарного года — налогового периода НДФЛ.

Резиденты РФ обязаны платить налоги в бюджеты России со всех доходов — независимо от страны происхождения. Нерезиденты делают отчисления только с тех денег, которые были заработаны внутри страны.

Гражданин РФ теряет налоговое резидентство, если он в течение года находился в стране менее 183 дней. Это прописано в пункте 2 статьи 207 НК РФ. Дни считаются в сумме — человеку с российским паспортом не обязательно пребывать в РФ шесть месяцев подряд.

Если россиянин находился в стране менее 183 дней в году, он теряет налоговое резидентство. С этого момента для него меняются правила уплаты НДФЛ.

НДФЛ для налоговых резидентов

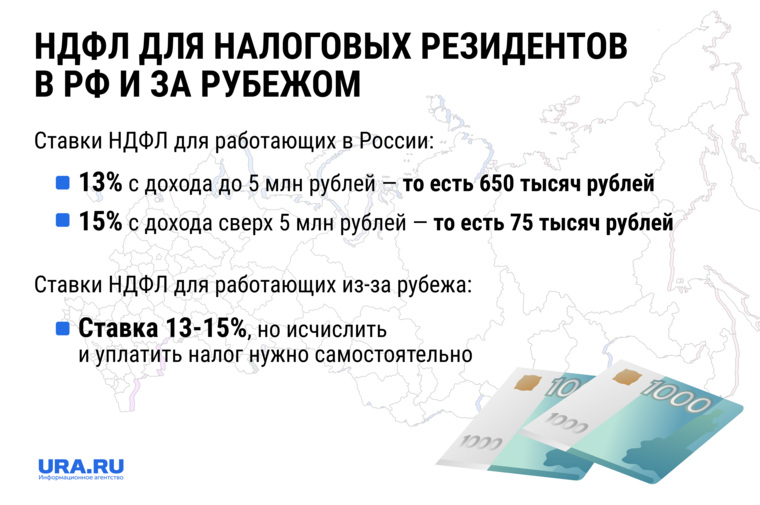

Налог на доходы физических лиц в размере 13% платят граждане РФ, работающие в стране. При этом их доход в таком случае не может превышать пять миллионов рублей.

НДФЛ в размере 15% платят россияне, работающие в стране, доход которых за налоговый период превышает 5 млн рублей. Стоит помнить, что данная ставка распространяется только на доходы сверх 5 млн рублей.

Согласно статье 224 НК РФ, если гражданин заработал 5,5 млн рублей, то он обязан выплатить НДФЛ по следующей схеме:

- 13% с дохода до 5 млн рублей — то есть 650 тысяч рублей;

- 15% с дохода сверх 5 млн рублей — то есть 75 тысяч рублей.

В общей сумме гражданин РФ, чей доход составил 5,5 млн рублей, заплатит 725 тысяч рублей НДФЛ. При этом 75 тысяч рублей пойдут в государственный фонд «Круг добра».

НДФЛ для резидентов, работающих из-за рубежа

Если налоговый резидент РФ работает удаленно, он платит НДФЛ по ставке 13-15%. Отличие в том, что он обязан исчислить и уплатить налог самостоятельно. Это следует из статей 228 и 229 НК РФ. Заплатить НДФЛ и сдать декларацию по форме 3-НДФЛ резидент, работающий из-за рубежа, должен до 30 апреля.

НДФЛ для нерезидентов

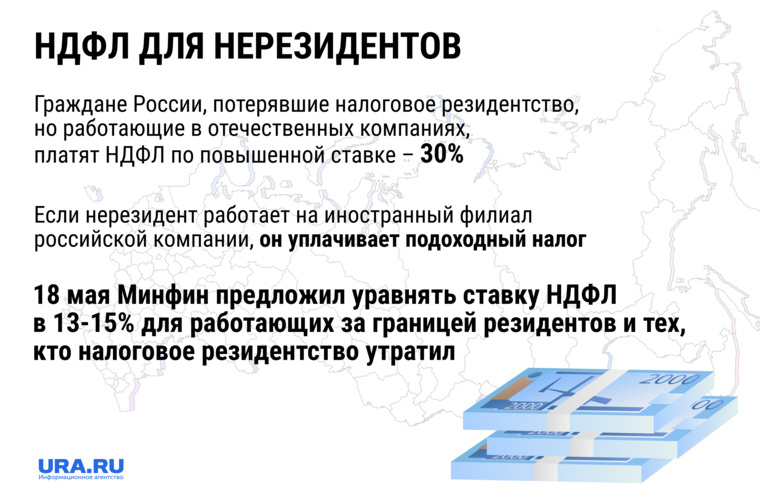

По общему правилу — в Налоговом кодексе РФ прописан ряд исключений — граждане России, потерявшие налоговое резидентство, но работающие в отечественных компаниях, платят НДФЛ по повышенной ставке. Для них она составляет 30%. Налоговая ставка вырастет в том случае, если при переезде в другую страну гражданин РФ не сменил место выполнения работы в трудовом договоре.

Например, россиянин переехал в Грузию и утратил налоговое резидентство РФ. При этом он по-прежнему трудоустроен в отечественной компании и не менял условия договора — по документам он так же выполняет работу в Москве. В этом случае он будет обязан платить НДФЛ в размере 30% от заработной платы.

При этом в статье 209 НК РФ указано, что нерезиденты платят НДФЛ только с доходов, полученных в России. Соответственно, если нерезидент работает на иностранный филиал российской компании, то он не обязан уплачивать подоходный налог в бюджет РФ. Для этого в трудовом договоре местом выполнения работы должна быть прописана другая страна.

Ранее правительство РФ предложило повысить налог для россиян, утративших налоговое резидентство. Согласно законопроекту, граждане РФ должны платить НДФЛ по ставке 30% в том случае, если работают из-за рубежа, но используют для этого российские домены и информационные системы. Позже Минфин РФ пересмотрел это предложение.

Сохрани номер URA.RU - сообщи новость первым!

Будьте в числе первых, кто узнает все самые важные новости России и мира! Присоединяйтесь к подписчикам канала URA.RU в главном мессенджере России - MAX. Подписаться на URA.RU.