Ипотеку в РФ получит лишь половина желающих

Ставки по ипотеке стали заградительными, сказала Ирина Гукова

Фото: Фото: Денис Моргунов © URA.RU

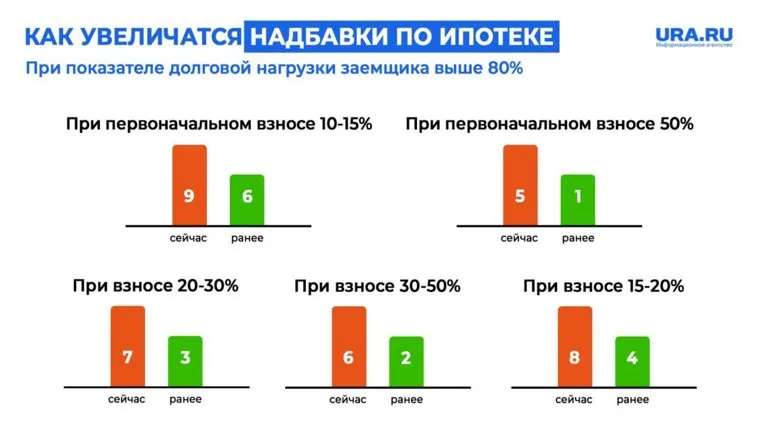

Россияне с высокой долговой нагрузкой не смогут взять ипотеку из-за ужесточения правил выдачи с 1 марта. По данным ЦБ, это 47% от всех получателей кредитов, рассказала в беседе с URA.RU основательница юридической компании «Гукова и партнеры» GAP Ирина Гукова.

Банк Рoссии с 1 марта 2024 года вводит дополнительные ограничения по выдаче ипотечных кредитов. Будут повышены надбавки к коэффициентам риска. Эта мера призвана ограничить рост ипотеки за счет вовлечения высокозакредитованных россиян и стимулировать банки использовать официальную информацию о доходах граждан при оценке их долговой нагрузки.

Фото:

«Это ограничение касается всех кредитов, не только льготных, и учитывать его крайне важно. Оно коснется граждан с высокой долговой нагрузкой. Это означает лишь одно, что если вы среднестатистический гражданин, имеющий действующую ипотеку, автокредит и еще в нагрузку кредитную карту, то вероятность одобрения ипотеки равна нулю», — сказала Ирина Гукова.

По ее словам, россияне с хорошей кредитной историей не должны пострадать из-за нововведений. «Центробанк в своем заявлении сообщил о рекордной доле в 47% кредитов, выдаваемой гражданам с большими долгами (более 80% доходов уходит на погашение кредитов). Изменения не повлияют на граждан с хорошей историей и низкой долговой нагрузкой. Для повышения шансов взятия кредита будет необходимо разобраться с уже имеющимися долгами путем досрочного погашения или возможного перекредитования», — отметила юрист.

При этом рост ставок по ипотеке не позволяет ей воспользоваться без льготных программ и скидок, продолжила собеседница агентства. «Брать ипотеку на рыночных условиях предпочтительно только в случаях, когда есть низкая цена и высокий потенциал недвижимости, при возможности досрочного погашения или в случаях, когда кредит берется на относительно небольшую сумму. В иных ситуациях текущие процентные ставки являются заградительными, направленными на снижение спроса. Нельготные ставки сейчас могут составить более 20% годовых», — подчеркнула эксперт.

Сохрани номер URA.RU — сообщи новость первым!

Не упустите шанс быть в числе первых, кто узнает о главных новостях России и мира! Присоединяйтесь к подписчикам telegram-канала URA.RU и всегда оставайтесь в курсе событий, которые формируют нашу жизнь. Подписаться на URA.RU.