Пенсионная реформа в России завершается. Накопительной пенсии, которую вам обещало государство, больше не будет. Как спасти то, что вы успели скопить — читайте в материале «URA.Ru».

«Передел» пенсионного рынка будет завершен через 49 дней. После новогодней ночи у работающего населения остается только два варианта: все, кто решит остаться в государственном Пенсионном фонде, могут попрощаться с накопительной пенсией. Отчисления их работодателей пойдут в страховую пенсию, которую граждане получат, если имеют хотя бы небольшую «белую» зарплату.

Один важный момент — по новым правилам страховая пенсия формируется в баллах. «Стоимость» балла будет зависеть от состояния бюджета Пенсионного фонда, и каким образом государство будет ее индексировать — можно только гадать. Не факт, что «цена» баллов покроет хотя бы инфляцию.

Второй вариант — комбинированный. Те, кто успеет подписать договор с негосударственными пенсионными фондами, получат возможность сохранить накопительную часть пенсии — в нее будет отчисляться 6 % зарплаты. Преимущество этого шага — пенсию могут получить и наследники гражданина, если он до своей пенсии не доживет.

Именно по этой причине практически в каждом регионе России так активизировались агенты НПФ, которые ходят по квартирам и предлагают гражданам услуги свои компаний. В территориальных отделениях ПФР на это реагируют бурно, информируя население о «работе мошенников». Рекомендация «остерегаться их» была, к примеру, озвучена свердловским управлением ПФР.

ПФР не хватает денег на выполнение текущих обязательств перед пенсионерами Фото: Владимир Жабриков

По официальным данным ПФР, в государственной системе по итогам 2014 года находились 80,2 млн россиян (их деньги под управлением «Внешэкономбанка»), в частных УК — 57 млн человек, 22,4 млн — в НПФ. По итогам договорной кампании за 9 месяцев этого года, сохранить накопительную часть пенсии решили 4 млн человек. «Это достаточно большая цифра, и этому немало поспособствовало решение по накопительной пенсии. Вообще, тот факт, что почти половина работоспособного населения России является клиентами НПФ, говорит о многом», — считает гендиректор НПФ «Образование» Алексей Филиппов.

Впрочем, в свердловском управлении ПФР не отмечают особого всплеска активности граждан. В фонде «URA.Ru» сообщили, что заявления на перевод накопительной пенсии в НГПФ подаются, но не активнее, чем в предыдущие периоды. Озвучить данные статистики по активности именно жителей Среднего Урала в ПФР оперативно не смогли — географической «привязки» при подаче такого заявления нет, сделать это можно в любом отделении фонда.

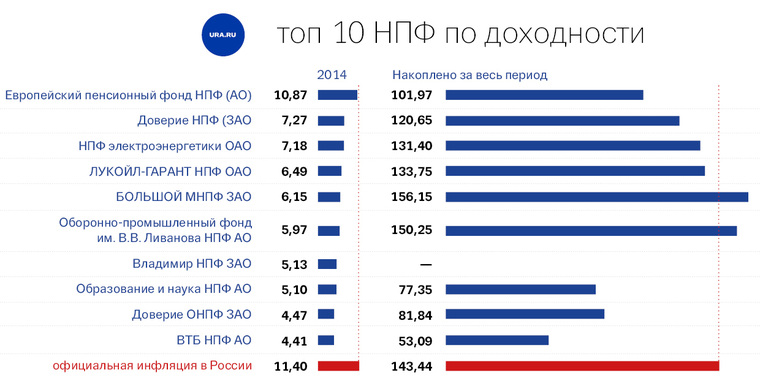

По итогам 2014 года доходность пенсионных накоплений, которыми управляет ВЭБ, составила 2,68 % при инфляции в 11,4 %, и это была самая низкая доходность за последние годы.

«Если учитывать скрытую инфляцию, уровень которой достиг 20 %, то правильнее было бы говорить не о доходности, а реальной убыточности вложений. Говорить о пенсии сегодня вообще бессмысленно»

, — заявил «URA.Ru» один из банкиров, пожелавший остаться неназванным. Впрочем, в условиях моратория на накопительную пенсию (НПФ два года не могут принимать средства граждан) говорить о том, что частные фонды являются более перспективными — тоже нельзя.

«Проблема с пенсионными деньгами и пенсионной реформой одна: трудно прогнозировать даже то, как ситуация будет развиваться через два года, не говоря уж о том, как все будет через 20 лет. НПФ, которые пытаются оттянуть на себя клиентов, раньше имели конкурентное преимущество в виде повышенной доходности, но сейчас эти отличия не радикальны. В условиях сохраняющегося моратория на накопительную часть они лишены и этого преимущества — нет гарантий, что эти деньги будут разморожены в 2017 году», — говорит представитель одного из региональных банков.

На основании рэнкинга Pensiamarket.ru

«Последние два года НПФ, которые остались на рынке, проходили процедуры акционирования. Это стало для них дополнительным стресс-фактором, плюс издержки выросли. Не вижу особого смысла для резких маневров граждан. Пенсию, конечно, можно ждать, но я бы не стал на нее рассчитывать. В одной из песен пелось „буду погибать молодым“», — говорит аналитик Дмитрий Земеров.

Финансовые консультанты полагают, что самым надежным способом «инвестирования в старость» остается самостоятельная работа с финансовыми инструментами.

Например, говорит директор УК «Унисон Капитал» Андрей Басуев: «В этом году государство предоставило льготы, которые сделали этот инструмент самым интересным из всех существующих. Лоббисты фондового рынка много лет пытались притащить такой проект в Россию. У них получилось. Это аналог американского пенсионного счета. Это обыкновенный брокерский счет, которым человек сам управляет либо может отдать его в доверительное управление». В качестве альтернативы он предлагает длинные банковские депозиты".

Пенсионная реформа с подачи Минфина РФ стала самой масштабной и непредсказуемой за последние годы в стране Фото: Антон Белицкий

Один из альтернативных пенсии вариантов накоплений к старости — накопительное страхование жизни: это долгосрочный договор со страховщиком на срок от 5 лет. Пока действует договор, клиент периодически вносит заранее установленную денежную сумму, при этом он также застрахован от несчастных случаев. В момент окончания договора накопленная сумма возвращается вместе с инвестиционным доходом.

Основная выгода накопительного страхования жизни — это возможность накапливать капитал, будучи при этом застрахованным. Если вдруг клиент становится нетрудоспособным в результате несчастного случая — он получает значительную сумму, которая позволит ему жить, не заботясь о создавшейся финансовой проблеме, поясняют в пресс-службе Уральского банка Сбербанка.

Программу накопительного страхования может оформить работодатель для своего сотрудника. Это так называемые корпоративные пенсии, которые очень распространены в США и Европе. Компании, которые начинают оформлять «корпоративные пенсии» для своих сотрудников, получают возможность уменьшать налоговую нагрузку.

Публикации, размещенные на сайте www.ura.news и датированные до 19.02.2020 г., являются архивными и были

выпущены другим средством массовой информации. Редакция и учредитель не несут ответственности за публикации

других СМИ в соответствии с п. 6 ст. 57 Закона РФ от 27.12.1991 №2124-1 «О средствах массовой информации»

Сохрани номер URA.RU - сообщи новость первым!

Не упустите шанс быть в числе первых, кто узнает о главных новостях России и мира! Присоединяйтесь к подписчикам telegram-канала URA.RU и всегда оставайтесь в курсе событий, которые формируют нашу жизнь. Подписаться на URA.RU.

Все главные новости России и мира - в одном письме: подписывайтесь на нашу рассылку!

На почту выслано письмо с ссылкой. Перейдите по ней, чтобы завершить процедуру подписки.

Один важный момент — по новым правилам страховая пенсия формируется в баллах. «Стоимость» балла будет зависеть от состояния бюджета Пенсионного фонда, и каким образом государство будет ее индексировать — можно только гадать. Не факт, что «цена» баллов покроет хотя бы инфляцию. Второй вариант — комбинированный. Те, кто успеет подписать договор с негосударственными пенсионными фондами, получат возможность сохранить накопительную часть пенсии — в нее будет отчисляться 6 % зарплаты. Преимущество этого шага — пенсию могут получить и наследники гражданина, если он до своей пенсии не доживет. Именно по этой причине практически в каждом регионе России так активизировались агенты НПФ, которые ходят по квартирам и предлагают гражданам услуги свои компаний. В территориальных отделениях ПФР на это реагируют бурно, информируя население о «работе мошенников». Рекомендация «остерегаться их» была, к примеру, озвучена свердловским управлением ПФР. По официальным данным ПФР, в государственной системе по итогам 2014 года находились 80,2 млн россиян (их деньги под управлением «Внешэкономбанка»), в частных УК — 57 млн человек, 22,4 млн — в НПФ. По итогам договорной кампании за 9 месяцев этого года, сохранить накопительную часть пенсии решили 4 млн человек. «Это достаточно большая цифра, и этому немало поспособствовало решение по накопительной пенсии. Вообще, тот факт, что почти половина работоспособного населения России является клиентами НПФ, говорит о многом», — считает гендиректор НПФ «Образование» Алексей Филиппов. Впрочем, в свердловском управлении ПФР не отмечают особого всплеска активности граждан. В фонде «URA.Ru» сообщили, что заявления на перевод накопительной пенсии в НГПФ подаются, но не активнее, чем в предыдущие периоды. Озвучить данные статистики по активности именно жителей Среднего Урала в ПФР оперативно не смогли — географической «привязки» при подаче такого заявления нет, сделать это можно в любом отделении фонда. По итогам 2014 года доходность пенсионных накоплений, которыми управляет ВЭБ, составила 2,68 % при инфляции в 11,4 %, и это была самая низкая доходность за последние годы. «Если учитывать скрытую инфляцию, уровень которой достиг 20 %, то правильнее было бы говорить не о доходности, а реальной убыточности вложений. Говорить о пенсии сегодня вообще бессмысленно» , — заявил «URA.Ru» один из банкиров, пожелавший остаться неназванным. Впрочем, в условиях моратория на накопительную пенсию (НПФ два года не могут принимать средства граждан) говорить о том, что частные фонды являются более перспективными — тоже нельзя. «Проблема с пенсионными деньгами и пенсионной реформой одна: трудно прогнозировать даже то, как ситуация будет развиваться через два года, не говоря уж о том, как все будет через 20 лет. НПФ, которые пытаются оттянуть на себя клиентов, раньше имели конкурентное преимущество в виде повышенной доходности, но сейчас эти отличия не радикальны. В условиях сохраняющегося моратория на накопительную часть они лишены и этого преимущества — нет гарантий, что эти деньги будут разморожены в 2017 году», — говорит представитель одного из региональных банков. «Последние два года НПФ, которые остались на рынке, проходили процедуры акционирования. Это стало для них дополнительным стресс-фактором, плюс издержки выросли. Не вижу особого смысла для резких маневров граждан. Пенсию, конечно, можно ждать, но я бы не стал на нее рассчитывать. В одной из песен пелось „буду погибать молодым“», — говорит аналитик Дмитрий Земеров. Финансовые консультанты полагают, что самым надежным способом «инвестирования в старость» остается самостоятельная работа с финансовыми инструментами. Например, говорит директор УК «Унисон Капитал» Андрей Басуев: «В этом году государство предоставило льготы, которые сделали этот инструмент самым интересным из всех существующих. Лоббисты фондового рынка много лет пытались притащить такой проект в Россию. У них получилось. Это аналог американского пенсионного счета. Это обыкновенный брокерский счет, которым человек сам управляет либо может отдать его в доверительное управление». В качестве альтернативы он предлагает длинные банковские депозиты". Один из альтернативных пенсии вариантов накоплений к старости — накопительное страхование жизни: это долгосрочный договор со страховщиком на срок от 5 лет. Пока действует договор, клиент периодически вносит заранее установленную денежную сумму, при этом он также застрахован от несчастных случаев. В момент окончания договора накопленная сумма возвращается вместе с инвестиционным доходом. Основная выгода накопительного страхования жизни — это возможность накапливать капитал, будучи при этом застрахованным. Если вдруг клиент становится нетрудоспособным в результате несчастного случая — он получает значительную сумму, которая позволит ему жить, не заботясь о создавшейся финансовой проблеме, поясняют в пресс-службе Уральского банка Сбербанка. Программу накопительного страхования может оформить работодатель для своего сотрудника. Это так называемые корпоративные пенсии, которые очень распространены в США и Европе. Компании, которые начинают оформлять «корпоративные пенсии» для своих сотрудников, получают возможность уменьшать налоговую нагрузку.