Как сэкономить на покупке жилья

Застройщики субсидируют ставку для покупателей самостоятельно, сказала Екатерина Чайковская

Фото: Фото: Илья Московец © URA.RU

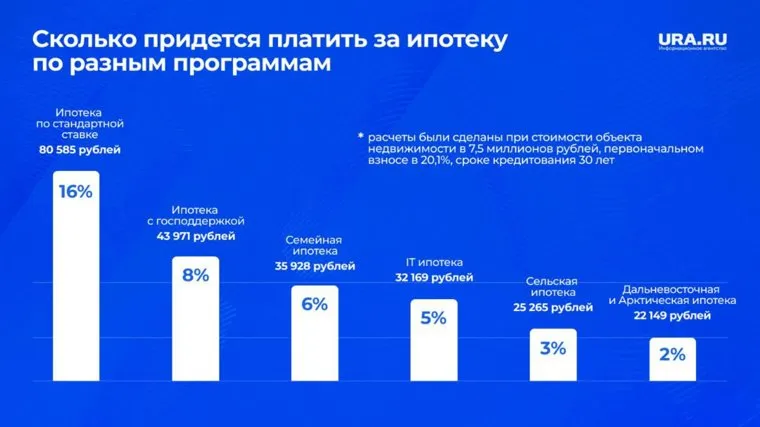

Помимо льготной ипотеки с господдержкой существует еще множество программ, которые, в том числе субсидируются самими застройщиками. Об этом URA.RU сообщила экономист с многолетним опытом работы в ведущих банках страны, глава ипотечного отдела в девелоперской компании «Меридиан» Екатерина Чайковская.

«С января 2023 года правительство ввело ограничение по льготной ипотеке с господдержкой, теперь стать участником программы возможно только один раз. По семейной ипотеке таких ограничений нет. Но что же делать тем покупателям, которые льготную ипотеку уже оформили и не проходят по условиям ипотеки для семей с детьми? В таком случае возможно оформление ипотеки по программе „Новостройка“. Ставка по ней приравнивается к условиям ипотеки на вторичное жилье. При этом многие застройщики субсидируют эту ставку самостоятельно и тем самым условия на покупку новостройки становятся более привлекательными», — сказала Екатерина Чайковская.

Так же застройщики зачастую предлагают другие выгодные акции, отметила эксперт. «Они готовы предложить покупателям включить в ипотеку ремонт и мебель, либо дают хорошие скидки на квартиру. Более того, застройщики готовы предложить большое разнообразие стимулирующих к покупке условий кредитования. Например, это траншевая ипотека, при которой покупатель платит ипотеку частями в срок, определенный застройщиком. Также снижение действующих процентных ставок от банков за счет субсидирования. И набирает популярность программа по отсрочке оплаты первоначального взноса на три-шесть месяцев с момента покупки», — рассказала экономист.

Правильная выплата ипотеки поможет значительно сэкономить на платежах, подчеркнула заместитель руководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова. «В современных условиях достаточно высоких инфляционных рисков есть смысл брать максимально одобренную сумму с минимальным первоначальным взносом, наличные же денежные средства лучше положить на вклад под выросшие проценты и в будущем либо использовать для досрочного погашения кредита с учетом накоплений, либо потратить на ремонт в новой квартире. Особое внимание нужно обращать на ликвидность приобретаемого объекта, даже если вы никогда его не планируете продавать, он должен быть максимально инвестиционно-привлекательный, чтобы в случае форс-мажора его легко можно было реализовать, покрыв все затраты на покупку, в том числе и проценты за пользование кредитом», — объяснила собеседница агентства.

Фото:

Центробанк призвал к повышению ставок по ипотеке . Это необходимо для сокращения разницы цен на первичном и вторичном рынке. Ранее президент России Владимир Путин поручил продлить программу льготной ипотеки до 1 июля 2024 года . В Минстрое не исключили, что она скоро изменится.

Сохрани номер URA.RU — сообщи новость первым!

Не упустите шанс быть в числе первых, кто узнает о главных новостях России и мира! Присоединяйтесь к подписчикам telegram-канала URA.RU и всегда оставайтесь в курсе событий, которые формируют нашу жизнь. Подписаться на URA.RU.