Генеральный консул КНР Юнсян Тянь пока просто дипломат уважаемой страны, но вскоре может стать еще и крупным экономическим игрокомфото – Александр Мамаев

Предстоящее понижение рейтинга России до «мусорного» уровня спровоцирует коллапс металлургии. Западные банки готовы к расчленению крупнейших холдингов, признающихся в нарушении кредитных соглашений. Отраслевые союзы предупреждают правительство о риске потери стратегических отраслей, но чиновники не желают признавать очевидное. Когда и какие уральские предприятия будут вынуждены досрочно возвращать десятки миллиардов долларов, кто из них не сможет найти деньги и лишится всего и почему имущество олигархов станет собственностью китайских банкиров — в материале «URA.Ru».

О том, что до конца января агентство S&P снизит суверенный рейтинг России до «мусорного» уровня, большинство экспертов уже говорит, как о неизбежном факте. Это решение повлечет за собой цепочку критических для экономики страны событий. Ускорится отток капитала, начнется распродажа госдолга. Но гораздо болезненней для бизнеса станет последующее обрушение корпоративных рейтингов. Их поддержание на определенном уровне является одним из важнейших условий (ковеантов), на которых западные банки выдавали отечественным промышленникам особо крупные кредиты. Его нарушение вынудит финансистов потребовать досрочное погашение взятых в долг сумм. Если какой-либо клиент окажется неплатежеспособным, предоставленные им залоги «уплывут» в руки иностранных банкиров.

О такой опасности еще в прошлом году предупреждали правительство отраслевые союзы. «Мы берем недостающие денежные средства в зарубежных банках, закладывая акции наших компаний и делая абсолютно незащищенной отечественную экономику. Нас в любой момент могут заставить вернуть взятые кредиты или передать в чужую собственность наши стратегические отрасли, компании», — заявил в одном из докладов председатель комитета Свердловского областного союза промышленников и предпринимателей по промышленности и взаимодействию с естественными монополиями Анатолий Сысоев.

По данным «Газеты.ru», в наибольшей опасности находятся ЧТПЗ, «Русал» и «Мечел». Они привлекли синдицированные кредиты на общую сумму 7,6 миллиарда долларов, при выдаче которых ковеанты заключаются автоматически. Но этот список неполный. О том, что ситуация близка к критической, официально сообщали и владельцы других предприятий. Например, в финансовом отчете ОАО «Трубная металлургическая компания» по итогам III квартала 2014 года говорится, что холдинг в случае необходимости получал разрешения банков для временной отмены особых кредитных условий. Но составители не гарантируют, что смогут проходить такие согласования в дальнейшем: «В случае ухудшения ситуации на мировых финансовых рынках в будущем, ТМК может не выполнить некоторые финансовые ковенанты». С момента публикации отчета российская экономика обваливалась все ускоряющимися темпами. Составители квартального отчета ОАО «Магнитогорский металлургический комбинат» также не исключают, что их прогнозы финансового положения компании разойдутся с действительностью.

На фоне столь мрачных прогнозов галопирующими темпами растет долговая нагрузка металлургических компаний. В стандартных финансовых отчетах отсутствует информация о банковских займах. Поэтому для анализа мы суммировали долгосрочные и краткосрочные обязательства промышленных структур и проследили их динамику с 1 января по 31 октября прошлого года. Антилидером рейтинга стало ОАО «Русал», в структуру которого входит Богословский алюминиевый, Уральский алюминиевый заводы и некоторые другие предприятия. Номинированный в долларах отчет общества выглядит довольно нейтральным. Но в рублевом выражении общий долг холдинга за счет девальвации вырос на 26%.

В аналогичной ситуации оказался Еvraz group, владеющий Нижнетагильским меткомбинатом, чьи обязательства увеличились на 23%. Замыкает тройку компаний с наиболее быстро растущей задолженностью ОАО «Уралэлектромедь» (+19,8%). Это предприятие — головная структура УГМК-Холдинга, который обнародует лишь годовые отчеты. Снизили за 9 месяцев прошлого года долговую нагрузку лишь ОАО «НЛМК» (представлено в Свердловской области ООО «ВИЗ-Сталь» и тремя другими заводами) и ОАО «Русская медная компания» (-31,4%).

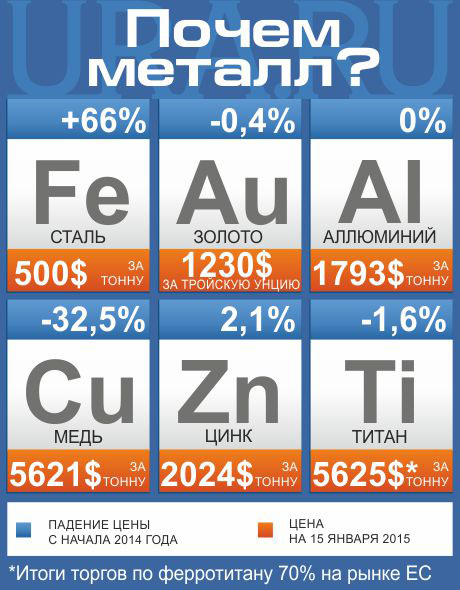

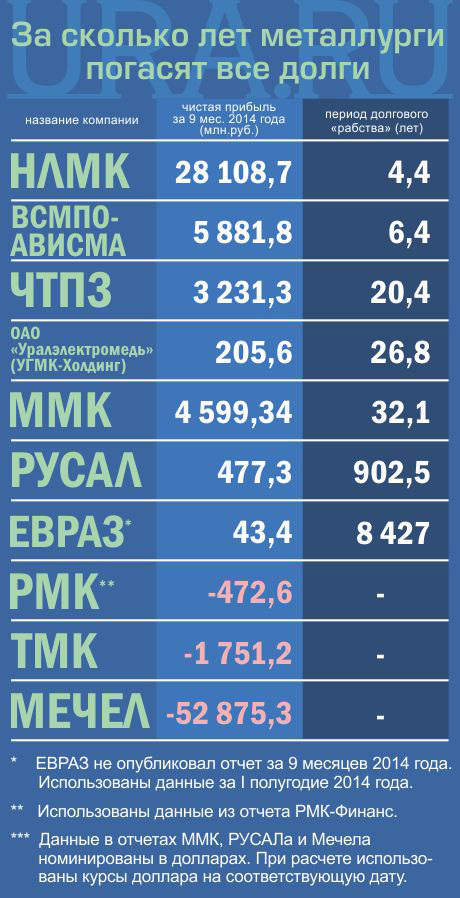

Досрочные выплаты должны осуществляться из чистой прибыли. Чтобы проанализировать ее достаточность, мы разделили общие долги компании на объем их прогнозируемого чистого дохода за 2014 год. Итоговый показатель демонстрирует, сколько лет пришлось бы гасить свои обязательства металлургам при сохранении сегодняшней конъюнктуры. Даже лидеру номинации НЛМК для этого понадобится 4,4 года. В хорошей финансовой форме находится ОАО «ВСМПО-Ависма» (6,4 года). «Евраз» показал столь мизерную для своих масштабов прибыль, что провозился бы с этой задачей более 8 тысяч лет. И это более чем странно — по данным сайта Лондонской биржи металлов, с начала прошлого года цена на сталь выросла на 66%. Эксперты считают, что представители черной металлургии не смогли использовать этот факт из-за низкой эффективности собственного производства. РМК, ТМК и «Мечел» и вовсе показатели в своих отчетах убытки.

Гендиректор инвестиционной компании «Благодать Секьюритиз» Всеволод Чащин отмечает, что во многих случаях металлурги лукавят, говоря о кредитной нагрузке. Аналитик предполагает, что еще до начала масштабной девальвации многие из них вывели часть денежных активов в подконтрольные зарубежные структуры, у которых сегодня и берут займы. Эта схема вскроется только после того, как будет взят курс на объявленную Владимиром Путиным деофшоризацию.

Тем не менее он допускает, что по реальным банковским договорам действительно будут изыматься залоги. Так уже происходило в 2008 году, когда в руки западных финансистов ушло часть ценных бумаг «Русала». Банкиры тут же реализовывали их на бирже, опуская котировки компании. Но в этот раз из-за действия санкций кредиторы будут вынуждены искать покупателей акций российских металлургов на стороне. Таковыми с большой долей вероятности, считает Чащин, выступят китайцы. И при таком сценарии действительно могут пострадать государственные интересы России. К «китайскому варианту» склоняется и исполнительный директор аудиторской группы «Капитал» Виктор Иваницкий: «Бизнесмены из этой страны привыкли работать на сложных и экстремальных рынках». Но наиболее опасным для России будет покупка залоговых акций металлургами из Поднебесной, которые смогут войти в руководящие органы уральских предприятий с единственной целью — ослабить, либо вовсе прекратить деятельность конкурентов.

Публикации, размещенные на сайте www.ura.news и датированные до 19.02.2020 г., являются архивными и были

выпущены другим средством массовой информации. Редакция и учредитель не несут ответственности за публикации

других СМИ в соответствии с п. 6 ст. 57 Закона РФ от 27.12.1991 №2124-1 «О средствах массовой информации»

Каждый день — только самое важное. Читайте дайджест главных событий России и мира от URA.RU, чтобы оставаться в курсе. Подпишись!

На почту выслано письмо с ссылкой. Перейдите по ней, чтобы завершить процедуру подписки.

Предстоящее понижение рейтинга России до «мусорного» уровня спровоцирует коллапс металлургии. Западные банки готовы к расчленению крупнейших холдингов, признающихся в нарушении кредитных соглашений. Отраслевые союзы предупреждают правительство о риске потери стратегических отраслей, но чиновники не желают признавать очевидное. Когда и какие уральские предприятия будут вынуждены досрочно возвращать десятки миллиардов долларов, кто из них не сможет найти деньги и лишится всего и почему имущество олигархов станет собственностью китайских банкиров — в материале «URA.Ru». О том, что до конца января агентство S&P снизит суверенный рейтинг России до «мусорного» уровня, большинство экспертов уже говорит, как о неизбежном факте. Это решение повлечет за собой цепочку критических для экономики страны событий. Ускорится отток капитала, начнется распродажа госдолга. Но гораздо болезненней для бизнеса станет последующее обрушение корпоративных рейтингов. Их поддержание на определенном уровне является одним из важнейших условий (ковеантов), на которых западные банки выдавали отечественным промышленникам особо крупные кредиты. Его нарушение вынудит финансистов потребовать досрочное погашение взятых в долг сумм. Если какой-либо клиент окажется неплатежеспособным, предоставленные им залоги «уплывут» в руки иностранных банкиров. О такой опасности еще в прошлом году предупреждали правительство отраслевые союзы. «Мы берем недостающие денежные средства в зарубежных банках, закладывая акции наших компаний и делая абсолютно незащищенной отечественную экономику. Нас в любой момент могут заставить вернуть взятые кредиты или передать в чужую собственность наши стратегические отрасли, компании», — заявил в одном из докладов председатель комитета Свердловского областного союза промышленников и предпринимателей по промышленности и взаимодействию с естественными монополиями Анатолий Сысоев. По данным «Газеты.ru», в наибольшей опасности находятся ЧТПЗ, «Русал» и «Мечел». Они привлекли синдицированные кредиты на общую сумму 7,6 миллиарда долларов, при выдаче которых ковеанты заключаются автоматически. Но этот список неполный. О том, что ситуация близка к критической, официально сообщали и владельцы других предприятий. Например, в финансовом отчете ОАО «Трубная металлургическая компания» по итогам III квартала 2014 года говорится, что холдинг в случае необходимости получал разрешения банков для временной отмены особых кредитных условий. Но составители не гарантируют, что смогут проходить такие согласования в дальнейшем: «В случае ухудшения ситуации на мировых финансовых рынках в будущем, ТМК может не выполнить некоторые финансовые ковенанты». С момента публикации отчета российская экономика обваливалась все ускоряющимися темпами. Составители квартального отчета ОАО «Магнитогорский металлургический комбинат» также не исключают, что их прогнозы финансового положения компании разойдутся с действительностью. На фоне столь мрачных прогнозов галопирующими темпами растет долговая нагрузка металлургических компаний. В стандартных финансовых отчетах отсутствует информация о банковских займах. Поэтому для анализа мы суммировали долгосрочные и краткосрочные обязательства промышленных структур и проследили их динамику с 1 января по 31 октября прошлого года. Антилидером рейтинга стало ОАО «Русал», в структуру которого входит Богословский алюминиевый, Уральский алюминиевый заводы и некоторые другие предприятия. Номинированный в долларах отчет общества выглядит довольно нейтральным. Но в рублевом выражении общий долг холдинга за счет девальвации вырос на 26%. В аналогичной ситуации оказался Еvraz group, владеющий Нижнетагильским меткомбинатом, чьи обязательства увеличились на 23%. Замыкает тройку компаний с наиболее быстро растущей задолженностью ОАО «Уралэлектромедь» (+19,8%). Это предприятие — головная структура УГМК-Холдинга, который обнародует лишь годовые отчеты. Снизили за 9 месяцев прошлого года долговую нагрузку лишь ОАО «НЛМК» (представлено в Свердловской области ООО «ВИЗ-Сталь» и тремя другими заводами) и ОАО «Русская медная компания» (-31,4%). Досрочные выплаты должны осуществляться из чистой прибыли. Чтобы проанализировать ее достаточность, мы разделили общие долги компании на объем их прогнозируемого чистого дохода за 2014 год. Итоговый показатель демонстрирует, сколько лет пришлось бы гасить свои обязательства металлургам при сохранении сегодняшней конъюнктуры. Даже лидеру номинации НЛМК для этого понадобится 4,4 года. В хорошей финансовой форме находится ОАО «ВСМПО-Ависма» (6,4 года). «Евраз» показал столь мизерную для своих масштабов прибыль, что провозился бы с этой задачей более 8 тысяч лет. И это более чем странно — по данным сайта Лондонской биржи металлов, с начала прошлого года цена на сталь выросла на 66%. Эксперты считают, что представители черной металлургии не смогли использовать этот факт из-за низкой эффективности собственного производства. РМК, ТМК и «Мечел» и вовсе показатели в своих отчетах убытки. Гендиректор инвестиционной компании «Благодать Секьюритиз» Всеволод Чащин отмечает, что во многих случаях металлурги лукавят, говоря о кредитной нагрузке. Аналитик предполагает, что еще до начала масштабной девальвации многие из них вывели часть денежных активов в подконтрольные зарубежные структуры, у которых сегодня и берут займы. Эта схема вскроется только после того, как будет взят курс на объявленную Владимиром Путиным деофшоризацию. Тем не менее он допускает, что по реальным банковским договорам действительно будут изыматься залоги. Так уже происходило в 2008 году, когда в руки западных финансистов ушло часть ценных бумаг «Русала». Банкиры тут же реализовывали их на бирже, опуская котировки компании. Но в этот раз из-за действия санкций кредиторы будут вынуждены искать покупателей акций российских металлургов на стороне. Таковыми с большой долей вероятности, считает Чащин, выступят китайцы. И при таком сценарии действительно могут пострадать государственные интересы России. К «китайскому варианту» склоняется и исполнительный директор аудиторской группы «Капитал» Виктор Иваницкий: «Бизнесмены из этой страны привыкли работать на сложных и экстремальных рынках». Но наиболее опасным для России будет покупка залоговых акций металлургами из Поднебесной, которые смогут войти в руководящие органы уральских предприятий с единственной целью — ослабить, либо вовсе прекратить деятельность конкурентов.