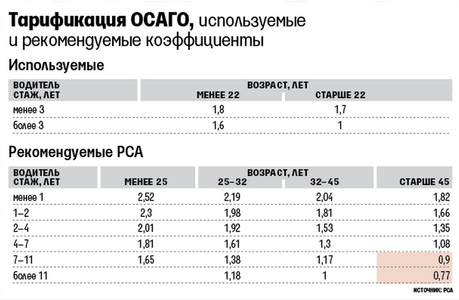

Четырех категорий, используемых сегодня страховыми компаниями для расчета стоимости полиса обязательного страхования автогражданской ответственности (ОСАГО), недостаточно, поэтому Российский союз автостраховщиков (РСА) предлагает изменить градацию, введя туда новые «промежуточные» категории. По мнению разработчиков, новая шкала позволит установить более справедливую цену, а не компенсировать платежами опытных водителей аварии неопытных. Исходя из расчетов, которые РСА направил в Центробанк РФ, видно, что коэффициент меняется каждые три года и обратно пропорционален увеличению водительского стажа (корректировка каждые три года), а также его возрасту (предусмотрено четыре возрастных группы, а не две, как раньше).

Напомним, что сейчас стоимость полиса ОСАГО рассчитывается исходя из базового тарифа (1980 руб.) с поправкой на ряд коэффициентов, учитывающих регион, мощность двигателя автомобиля, стаж и возраст водителя.

Опрошенные «Ведомостями» эксперты полагают, что плюсы предложения страховщиков заканчиваются на честности дифференцированного подхода к водителям. В перспективе же он ведет к росту тарифов практически для всех категорий автовладельцев, считает гендиректор юридической компании «Главстрахконтроль» Николай Тюрников.

От введения новой градации выигрывают только водители старше 45 лет и со стажем от 7 лет (по данным РСА, на них приходится почти 20% договоров), для которых «предусмотрено наибольшее снижение цены полиса». Всем остальным придется платить больше.

Значения коэффициентов говорят, что цена ОСАГО существенно вырастет для большинства: если раньше коэффициент 1 получали 80-85% водителей (от 23 лет и стажа 3 года), то теперь только 40-50%, замечает директор по продукту страхового интернет-агрегатора «Сравникупи.ру» Сергей Богодух. У РСА другие данные: минимальный коэффициент получали 70%. Статистика «Сравникупи.ру» показывает: самые дорогие полисы покупали 4% клиентов (менее 22 лет и 3 лет стажа одновременно). У портала Moneymatika.ru похожие данные — 5%. По новой системе коэффициент выше нынешнего максимума в 1,8 будет уже у 20% покупателей «до 32 лет и 4 лет стажа» («Сравникупи.ру»). По расчетам маркетинг-директора Moneymatika.ru Тимура Джуманиязова, по новой тарификации коэффициент свыше 2 получат 19% покупателей.

Если ЦБ, как собирался, увеличит базовый тариф с 1 октября на 25-30%, это даст кумулятивный эффект. А если предложение РСА пройдет, то с учетом повышения базовых ставок по ОСАГО рост цен составит до 60%, подсчитал Джуманиязов.

Публикации, размещенные на сайте www.ura.news и датированные до 19.02.2020 г., являются архивными и были

выпущены другим средством массовой информации. Редакция и учредитель не несут ответственности за публикации

других СМИ в соответствии с п. 6 ст. 57 Закона РФ от 27.12.1991 №2124-1 «О средствах массовой информации»

Сохрани номер URA.RU - сообщи новость первым!

Не упустите шанс быть в числе первых, кто узнает о главных новостях России и мира! Присоединяйтесь к подписчикам telegram-канала URA.RU и всегда оставайтесь в курсе событий, которые формируют нашу жизнь. Подписаться на URA.RU.

Все главные новости России и мира - в одном письме: подписывайтесь на нашу рассылку!

На почту выслано письмо с ссылкой. Перейдите по ней, чтобы завершить процедуру подписки.

Четырех категорий, используемых сегодня страховыми компаниями для расчета стоимости полиса обязательного страхования автогражданской ответственности (ОСАГО), недостаточно, поэтому Российский союз автостраховщиков (РСА) предлагает изменить градацию, введя туда новые «промежуточные» категории. По мнению разработчиков, новая шкала позволит установить более справедливую цену, а не компенсировать платежами опытных водителей аварии неопытных. Исходя из расчетов, которые РСА направил в Центробанк РФ, видно, что коэффициент меняется каждые три года и обратно пропорционален увеличению водительского стажа (корректировка каждые три года), а также его возрасту (предусмотрено четыре возрастных группы, а не две, как раньше). Напомним, что сейчас стоимость полиса ОСАГО рассчитывается исходя из базового тарифа (1980 руб.) с поправкой на ряд коэффициентов, учитывающих регион, мощность двигателя автомобиля, стаж и возраст водителя. Опрошенные «Ведомостями» эксперты полагают, что плюсы предложения страховщиков заканчиваются на честности дифференцированного подхода к водителям. В перспективе же он ведет к росту тарифов практически для всех категорий автовладельцев, считает гендиректор юридической компании «Главстрахконтроль» Николай Тюрников. От введения новой градации выигрывают только водители старше 45 лет и со стажем от 7 лет (по данным РСА, на них приходится почти 20% договоров), для которых «предусмотрено наибольшее снижение цены полиса». Всем остальным придется платить больше. Значения коэффициентов говорят, что цена ОСАГО существенно вырастет для большинства: если раньше коэффициент 1 получали 80-85% водителей (от 23 лет и стажа 3 года), то теперь только 40-50%, замечает директор по продукту страхового интернет-агрегатора «Сравникупи.ру» Сергей Богодух. У РСА другие данные: минимальный коэффициент получали 70%. Статистика «Сравникупи.ру» показывает: самые дорогие полисы покупали 4% клиентов (менее 22 лет и 3 лет стажа одновременно). У портала Moneymatika.ru похожие данные — 5%. По новой системе коэффициент выше нынешнего максимума в 1,8 будет уже у 20% покупателей «до 32 лет и 4 лет стажа» («Сравникупи.ру»). По расчетам маркетинг-директора Moneymatika.ru Тимура Джуманиязова, по новой тарификации коэффициент свыше 2 получат 19% покупателей. Если ЦБ, как собирался, увеличит базовый тариф с 1 октября на 25-30%, это даст кумулятивный эффект. А если предложение РСА пройдет, то с учетом повышения базовых ставок по ОСАГО рост цен составит до 60%, подсчитал Джуманиязов.